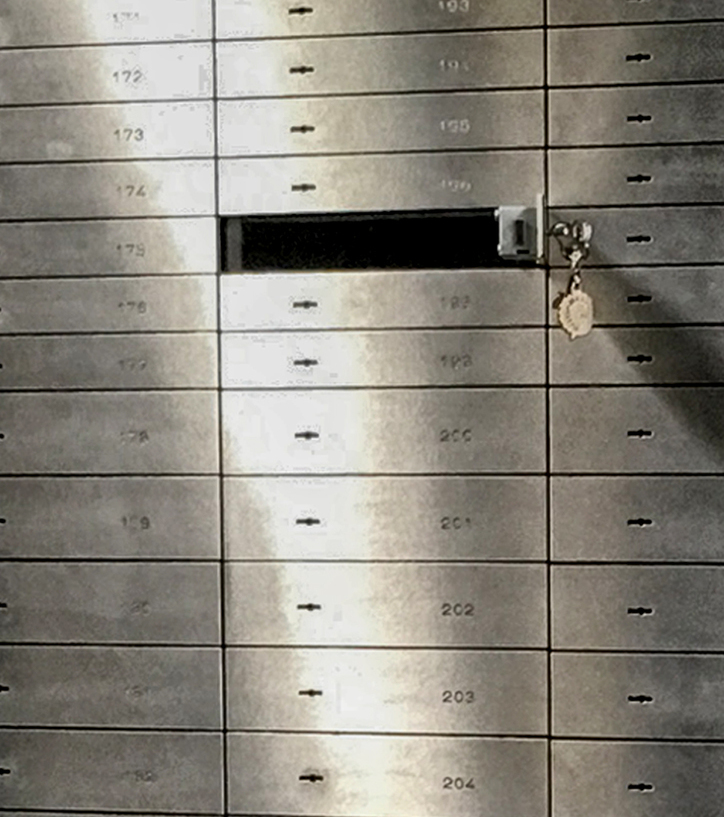

Bankschließfach: Wie hoch ist der Versicherungs-schutz und warum ist er oft begrenzt?

Bei einem Bankschließfach in Deutschland gibt es kein gesetzlich festgelegtes einheitliches Versicherungslimit. Der Versicherungsschutz für den Inhalt (z. B. Schmuck, Bargeld, Dokumente oder Edelmetalle) variiert stark je nach Bank oder Sparkasse und ist oft begrenzt. Photo: MoSchle